Ο αόρατος πόλεμος των αγορών: Πώς τα Ηνωμένα Αραβικά Εμιράτα κρατούν όμηρο την αμερικανική οικονομία

Πίσω από τις κλειστές πόρτες της Ουάσινγκτον, μια σιωπηλή μάχη για τη διάσωση των αμερικανικών ομολόγων έχει μόλις ξεκινήσει, με φόντο την ενεργειακή κρίση και τα κλειστά Στενά του Ορμούζ.

Τον περασμένο Απρίλιο, μια από τις πλουσιότερες χώρες του πλανήτη, τα Ηνωμένα Αραβικά Εμιράτα (ΗΑΕ), προσέγγισε το αμερικανικό Υπουργείο Οικονομικών ζητώντας μια οικονομική σανίδα σωτηρίας. Αν αφαιρέσουμε τη διπλωματική γλώσσα και τις ευγένειες των διεθνών σχέσεων, το μήνυμά τους συνοψιζόταν στο εξής απλό, αλλά τρομακτικό τελεσίγραφο: «Βοηθήστε μας, αλλιώς δεν θα έχουμε άλλη επιλογή από το να καταρρεύσουμε την αγορά των ομολόγων σας».

σχετικά άρθρα

Σήμερα, οι Ηνωμένες Πολιτείες διεξάγουν ταυτόχρονα δύο πολέμους. Τον έναν τον βλέπουμε καθημερινά στις οθόνες μας, γεμάτο γεωπολιτικές εντάσεις και στρατιωτικές συγκρούσεις. Ο άλλος, όμως, είναι αόρατος, διεξάγεται στις οθόνες των χρηματιστηριακών δεικτών και των κεντρικών τραπεζών, και μόλις έχυσε το πρώτο του «αίμα». Υπάρχει μια τεράστια ευπάθεια στην αγορά των αμερικανικών κρατικών ομολόγων (Treasuries), την οποία οι περισσότεροι επενδυτές παραβλέπουν, αλλά η οποία αναμένεται να καθορίσει την πορεία των αγορών τους επόμενους 12 μήνες. Και για να κατανοήσουμε το μέγεθος αυτού του συστημικού κινδύνου, οφείλουμε να αποκωδικοποιήσουμε τον τρόπο με τον οποίο χρηματοδοτείται η ισχυρότερη οικονομία του κόσμου.

Η Ανατομία του Αμερικανικού Χρέους και οι Ξένοι Επενδυτές

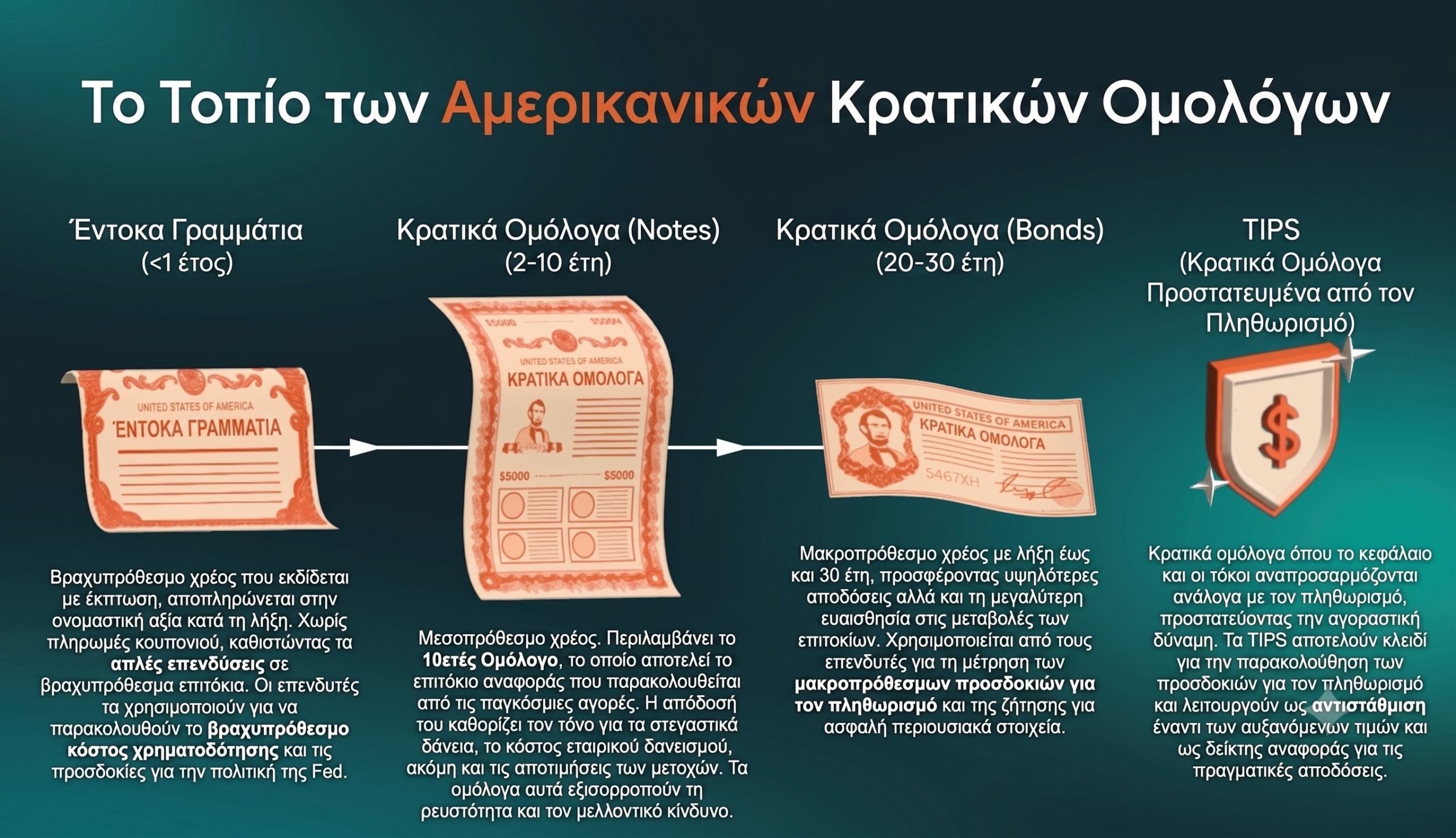

Όταν η αμερικανική κυβέρνηση ξοδεύει περισσότερα χρήματα από όσα εισπράττει από τους φόρους –κάτι που συμβαίνει ανελλιπώς κάθε χρόνο, συσσωρεύοντας ελλείμματα τρισεκατομμυρίων δολαρίων– αναγκάζεται να δανειστεί τη διαφορά. Η διαδικασία αυτή γίνεται μέσω της έκδοσης κρατικών τίτλων χρέους, των γνωστών αμερικανικών ομολόγων. Ένα 10ετές ομόλογο, για παράδειγμα, αποτελεί μια απλή και ξεκάθαρη υπόσχεση της κυβέρνησης των ΗΠΑ ότι θα σας επιστρέψει τα χρήματά σας σε δέκα χρόνια, καταβάλλοντας παράλληλα έναν συγκεκριμένο τόκο.

Ιστορικά, αυτοί οι τίτλοι θεωρούνται η ασφαλέστερη επένδυση στον κόσμο. Η θεωρία υπαγορεύει ότι η κυβέρνηση των ΗΠΑ θα αποπληρώνει πάντα τα χρέη της, καθώς διαθέτει το προνόμιο να τυπώνει το παγκόσμιο αποθεματικό νόμισμα. Έτσι, χώρες από κάθε γωνιά του πλανήτη –όπως η Ιαπωνία, το Ηνωμένο Βασίλειο, η Κίνα, η Νότια Κορέα και δεκάδες άλλες– διακρατούν σήμερα περίπου 9,4 τρισεκατομμύρια δολάρια σε αμερικανικά ομόλογα.

Αυτές οι χώρες αγοράζουν το αμερικανικό χρέος γιατί είναι ασφαλές, διαθέτει τεράστια ρευστότητα και, το κυριότερο, αποτιμάται σε δολάρια ΗΠΑ – το νόμισμα δηλαδή που κάθε κράτος χρειάζεται για να συναλλάσσεται σε παγκόσμιο επίπεδο. Για δεκαετίες, αυτό το σύστημα δούλευε στην εντέλεια. Οι ΗΠΑ μπορούσαν να δανείζονται με εξαιρετικά χαμηλό κόστος και οι ξένες κυβερνήσεις είχαν ένα ασφαλές καταφύγιο για τις αποταμιεύσεις τους. Ήταν μια κατάσταση όπου όλοι έβγαιναν κερδισμένοι. Ωστόσο, το σύστημα αυτό παραμένει άψογο μόνο υπό μία προϋπόθεση: ότι δεν θα χρειαστούν όλοι τα μετρητά τους πίσω την ίδια ακριβώς στιγμή.

Το Ντόμινο της Ενεργειακής Κρίσης και οι Ανάγκες Ρευστότητας

Ας μεταφερθούμε νοητά στη θέση του διοικητή της Κεντρικής Τράπεζας της Ιαπωνίας. Φανταστείτε ότι η χώρα σας αντιμετωπίζει μια σοβαρή ενεργειακή κρίση η οποία απειλεί να παραλύσει εργοστάσια, μονάδες παραγωγής ενέργειας και ναυτιλιακές διαδρομές. Χρειάζεστε άμεσα δολάρια για να αγοράσετε πετρέλαιο στην ανοιχτή αγορά. Ποιο περιουσιακό στοιχείο θα πουλούσατε πρώτο; Η απάντηση είναι προφανής: το πιο ρευστοποιήσιμο περιουσιακό σας στοιχείο σε δολάρια, δηλαδή τα αμερικανικά ομόλογα.

Αυτό ακριβώς έχει αρχίσει να συμβαίνει στην παγκόσμια σκηνή. Πολλές χώρες έχουν πληγεί ανεπανόρθωτα από το συνεχιζόμενο κλείσιμο των Στενών του Ορμούζ. Οι ενεργειακές τους προμήθειες έχουν αποκοπεί, οδηγώντας σε απεγνωσμένη ανάγκη για άντληση ρευστότητας προκειμένου να εξασφαλίσουν καύσιμα. Ως αποτέλεσμα, τα αποθέματα αμερικανικών ομολόγων των ξένων κεντρικών τραπεζών στην Ομοσπονδιακή Τράπεζα της Νέας Υόρκης (New York Fed) έχουν υποχωρήσει στο χαμηλότερο επίπεδό τους από το 2012.

Χώρες με ενεργειακό έλλειμμα ρευστοποιούν μανιωδώς αμερικανικό χρέος. Τα νούμερα δεν είναι αμελητέα. Η Ιαπωνία κατέχει 1,2 τρισεκατομμύρια δολάρια σε αμερικανικά ομόλογα, ενώ το Ηνωμένο Βασίλειο κατέχει 895 δισεκατομμύρια. Το πρόβλημα δημιουργείται όταν πολλοί πωλητές αποφασίζουν να ξεφορτωθούν το ίδιο περιουσιακό στοιχείο ταυτόχρονα, πιέζοντας τις τιμές βίαια προς τα κάτω.

Η Παγίδα των Αποδόσεων: Πώς μια Πώληση Ανεβάζει τα Επιτόκια

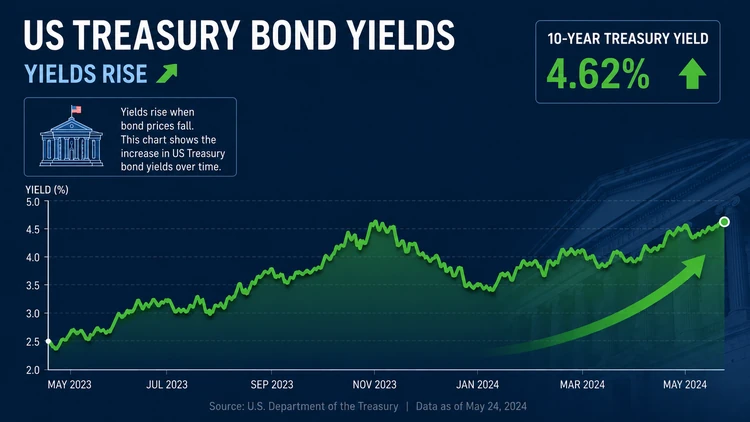

Για να γίνει κατανοητή η δυναμική αυτή, πρέπει να δούμε τον μηχανισμό των αποδόσεων (yields). Όταν η τιμή ενός ομολόγου πέφτει, η απόδοσή του ανεβαίνει. Η απόδοση είναι ουσιαστικά το κίνητρο, η αμοιβή που απαιτούν οι επενδυτές για να δανείσουν χρήματα στην κυβέρνηση. Και επειδή οι αποδόσεις των κρατικών ομολόγων αποτελούν το σημείο αναφοράς (baseline) για το κόστος δανεισμού σε ολόκληρη την αμερικανική και παγκόσμια οικονομία, μια αύξησή τους σημαίνει ότι όλα γίνονται πιο ακριβά: από τα στεγαστικά δάνεια και τα δάνεια αυτοκινήτων, μέχρι το εταιρικό χρέος και την ίδια την αναχρηματοδότηση της κυβέρνησης.

Ας το κάνουμε εικόνα με ένα απλό παράδειγμα. Υποθέτουμε ότι δανείζετε σε κάποιον 1.000 δολάρια με επιτόκιο 5% (50 δολάρια ετησίως) για 5 χρόνια. Στα δύο χρόνια, όμως, έχετε απόλυτη ανάγκη από ρευστότητα. Επειδή η λήξη του δανείου είναι σε τρία χρόνια, ψάχνετε έναν τρίτο αγοραστή. Αυτός ο αγοραστής καταλαβαίνει την απόγνωσή σας και δεν προσφέρει τα 1.000 δολάρια, αλλά μόλις 800 δολάρια για να εξαγοράσει το χρέος. Εσείς, υπό την πίεση της ρευστότητας, το αποδέχεστε. Ο νέος αγοραστής κατέβαλε μόλις 800 δολάρια για ένα ομόλογο που σε τρία χρόνια θα του αποφέρει 1.000 δολάρια συν τους τόκους. Πρακτικά, η πραγματική του απόδοση εκτοξεύτηκε.

Αν αυτό το φαινόμενο μεταφερθεί σε μακροοικονομική κλίμακα, με ολόκληρα κράτη (Ιαπωνία, Ηνωμένο Βασίλειο, Νότια Κορέα) να ρευστοποιούν ταυτόχρονα το αμερικανικό χρέος τους για να αγοράσουν πετρέλαιο, η κατάσταση γίνεται εκρηκτική. Δεν μιλάμε πλέον για χιλιάδες δολάρια, αλλά για τρισεκατομμύρια.

Ο Φαύλος Κύκλος του Χρέους της Ουάσινγκτον

Εδώ ακριβώς εντοπίζεται η παγίδα για τις Ηνωμένες Πολιτείες. Εφόσον συνεχίζουν να ξοδεύουν περισσότερα από όσα παράγουν, έχουν διαρκή ανάγκη από νέο δανεισμό. Αλλά, αν ένας επενδυτής μπορεί να αγοράσει ένα ήδη υπάρχον ομόλογο στη δευτερογενή αγορά με έκπτωση, για ποιο λόγο να δανείσει την αμερικανική κυβέρνηση στην ονομαστική αξία; Η κυβέρνηση εξαναγκάζεται έτσι να προσφέρει πολύ υψηλότερα επιτόκια στις νέες της εκδόσεις προκειμένου να προσελκύσει κεφάλαια.

Το κόστος δανεισμού για την ίδια την αμερικανική κυβέρνηση αυξάνεται ραγδαία, ακριβώς τη στιγμή που έχει τη μικρότερη δυνατότητα να το αντέξει. Πρόκειται για ένα ασφυκτικό παράδοξο: Οι ΗΠΑ πρέπει να προσφέρουν υψηλότερα επιτόκια για να δώσουν κίνητρο στις ξένες χώρες να τις δανείσουν, αλλά αυτά τα υψηλά επιτόκια κινδυνεύουν να καταστρέψουν την ίδια τους την οικονομία. Το εταιρικό χρέος, η κατανάλωση, η αγορά ακινήτων, όλα παραλύουν υπό το βάρος του απαγορευτικού κόστους χρήματος.

Η Παρέμβαση των ΗΑΕ: Το Τελεσίγραφο Ενός «Πλούσιου» Ομήρου

Εδώ επιστρέφουμε στα γεγονότα του Απριλίου 2026. Τα Ηνωμένα Αραβικά Εμιράτα, όντας ένας από τους μεγάλους ξένους κατόχους αμερικανικού χρέους, προσέγγισαν την Ουάσινγκτον. Με τα Στενά του Ορμούζ ουσιαστικά κλειστά για σχεδόν 12 εβδομάδες, τα ΗΑΕ βρέθηκαν σε μια πρωτοφανή θέση: αδυνατούν να εξάγουν το πετρέλαιό τους με τους συνήθεις ρυθμούς, ενώ οι τρέχουσες υποχρεώσεις τους τρέχουν.

Τα Εμιράτα δεν έχουν χρεοκοπήσει. Κάθε άλλο. Είναι μια αμύθητα πλούσια χώρα, διαθέτοντας 95,6 δισεκατομμύρια δολάρια μόνο σε αμερικανικά ομόλογα, περίπου 270 δισεκατομμύρια σε συναλλαγματικά αποθέματα και τρισεκατομμύρια στα κρατικά επενδυτικά της ταμεία (sovereign wealth funds). Όμως, η ταμειακή τους ροή σταμάτησε. Σε μια τέτοια περίπτωση, η λογική λέει ότι μια χώρα “βάζει χέρι” στις αποταμιεύσεις της. Αν, ωστόσο, τα ΗΑΕ επέλεγαν να ρευστοποιήσουν δεκάδες δισεκατομμύρια δολάρια αμερικανικών ομολόγων σε μια ήδη πιεσμένη αγορά, η τιμή των ομολόγων αυτών θα κατέρρεε. Οι αποδόσεις των αμερικανικών 10ετών θα εκτοξεύονταν και το ντόμινο που περιγράψαμε παραπάνω θα τίθετο σε κίνηση.

Το μήνυμα των ΗΑΕ προς την Ουάσινγκτον ήταν σαφές: «Δεν ζητήσαμε αυτόν τον πόλεμο, συρθήκαμε σε αυτόν. Αν ξεμείνουμε από ρευστότητα και δεν μας βοηθήσετε, θα αναγκαστούμε να τη βρούμε μόνοι μας. Και ξέρετε πολύ καλά τι σημαίνει αυτό για την αγορά των ομολόγων σας. Ας το αποφύγουμε».

Τα Μυστικά των Swap Lines και η «Κρυφή» Διάσωση

Για να αποφευχθεί το κραχ, τα ΗΑΕ ζήτησαν ένα swap line – έναν μηχανισμό ανταλλαγής νομισμάτων. Πρόκειται για μια έκτακτη πιστωτική διευκόλυνση που επιτρέπει στην Ομοσπονδιακή Τράπεζα (Fed) να δανείζει απευθείας δολάρια σε μια ξένη κεντρική τράπεζα. Σε αντάλλαγμα, η ξένη τράπεζα καταθέτει το δικό της νόμισμα ως εγγύηση σε κλειδωμένη συναλλαγματική ισοτιμία. Όταν το δάνειο λήξει, η ξένη τράπεζα επιστρέφει τα δολάρια με τόκο, διατηρώντας την αρχική ισοτιμία, ανεξάρτητα από τις ενδιάμεσες διακυμάνσεις της αγοράς.

Εδώ προκύπτει το μεγάλο δίλημμα των αναλυτών: Είναι αυτό ένα σχέδιο διάσωσης (bailout) των ΗΑΕ; Στην πραγματικότητα, όχι. Πρόκειται για ένα συγκεκαλυμμένο σχέδιο διάσωσης της ίδιας της αμερικανικής αγοράς ομολόγων. Αν το δούμε καθαρά τεχνοκρατικά, η Fed δεν κάνει χάρη στα Εμιράτα. Τους αποτρέπει από το να μετατραπούν σε «αναγκαστικούς πωλητές» (forced sellers) του αμερικανικού χρέους.

Ιστορικά, αυτές οι διευκολύνσεις που προσφέρθηκαν το 2008 και το 2020 έχουν αποπληρωθεί. Περίπου. Υπάρχει ένα “αλλά”. Το 2013, η Fed άλλαξε αθόρυβα τους όρους για τα swap lines με πέντε μεγάλες κεντρικές τράπεζες, μετατρέποντάς τα από προσωρινά σε μόνιμα. Όταν ένα τέτοιο δάνειο μετατρέπεται σε μόνιμο, τα ποσά δεν αποπληρώνονται πραγματικά, απλώς ανανεώνονται (roll over). Η Fed επεκτείνει τη λήξη, ο δανειολήπτης τραβάει ένα νέο swap για να ξεπληρώσει το παλιό, και στα βιβλία όλα φαίνονται τακτοποιημένα. Στη Wall Street, αυτή η τακτική είναι γνωστή ως «amend, extend, and pretend» (τροποποίησε, επέκτεινε και προσποιήσου ότι όλα πάνε καλά).

Το Επόμενο Ντόμινο: Η Περίπτωση του Κουβέιτ

Τα ΗΑΕ είναι μόνο η αρχή. Η απόδειξη ότι αυτή η πολιτική της “κρυφής” διάσωσης επεκτείνεται, έρχεται από τις επόμενες κινήσεις. Το Κουβέιτ αναμένεται να είναι ο επόμενος παίκτης που θα λάβει πρόσβαση σε αυτή τη γραμμή ρευστότητας. Γιατί; Διότι τα έσοδα από το πετρέλαιο χρηματοδοτούν σχεδόν το 90% του κρατικού προϋπολογισμού του. Τον Απρίλιο του 2026, λόγω των γεωπολιτικών συνθηκών, το Κουβέιτ εξήγαγε ακριβώς μηδέν βαρέλια πετρελαίου – κάτι που είχε να συμβεί πάνω από τρεις δεκαετίες.

Έχοντας στα χέρια του 66 δισεκατομμύρια δολάρια σε αμερικανικά ομόλογα, το Κουβέιτ έχει τις ίδιες ακριβώς επιλογές με τα ΗΑΕ: Είτε να ρευστοποιήσει τα χρεόγραφα δημιουργώντας τριγμούς στο αμερικανικό οικοδόμημα, είτε να ακολουθήσει την πεπατημένη ζητώντας το δικό του swap line από την Ουάσινγκτον.

Η ομάδα των χωρών που θεωρούνται “επιλέξιμες” για αυτά τα δάνεια θα αρχίσει σταδιακά να διευρύνεται. Δεν θα περιορίζεται μόνο σε παραδοσιακούς συμμάχους, όπως η Ευρωπαϊκή Κεντρική Τράπεζα, η Τράπεζα της Ιαπωνίας ή η Τράπεζα της Αγγλίας. Θα συμπεριλάβει ένα ευρύτερο δίχτυ λιγότερο αξιόπιστων εταίρων με πολύ λιγότερο σταθερά νομίσματα, αυξάνοντας δραματικά την ευπάθεια του συστήματος.

Ένα Οικονομικό Παράδοξο Χωρίς Εύκολες Λύσεις

Αν τα Στενά του Ορμούζ παραμείνουν κλειστά, το ερώτημα δεν είναι αν περισσότερες χώρες θα χρειαστούν δολάρια, διότι είναι βέβαιο ότι θα χρειαστούν. Το πραγματικό ερώτημα είναι αν η Ουάσινγκτον θα επιλέξει να τους αφήσει να πουλήσουν τα ομόλογά τους –τινάζοντας τα αμερικανικά επιτόκια στον αέρα– ή αν θα συνεχίσει να τους δανείζει σιωπηλά τα δολάρια κάτω από το τραπέζι.

Το swap line μοιάζει με διάσωση για τον δανειολήπτη, αλλά ο πραγματικός ευνοημένος είναι ο δανειστής. Αποτρέποντας την κατάρρευση των τιμών των ομολόγων, η αμερικανική κυβέρνηση προσπαθεί να σώσει τη δική της ικανότητα να χρηματοδοτεί τα ελλείμματά της με λογικό κόστος. Τα ΗΑΕ δεν αποτέλεσαν το τέλος αυτής της ιστορίας, παρά μόνο το πρώτο ντόμινο. Και όσο ο «αόρατος» αυτός πόλεμος συνεχίζεται, η παγκόσμια οικονομία θα ακροβατεί σε ένα εξαιρετικά λεπτό σκοινί, περιμένοντας να δει ποιος θα κάνει το επόμενο λάθος βήμα.