Κρίση στα στενά του Ορμούζ: Πώς η γεωπολιτική ανατρέπει την παγκόσμια αγορά δεξαμενόπλοιων

Ο εγκλωβισμός του 20% του παγκόσμιου στόλου, η εκτόξευση των ναύλων και οι αλυσιδωτές αντιδράσεις στην ενεργειακή εφοδιαστική αλυσίδα

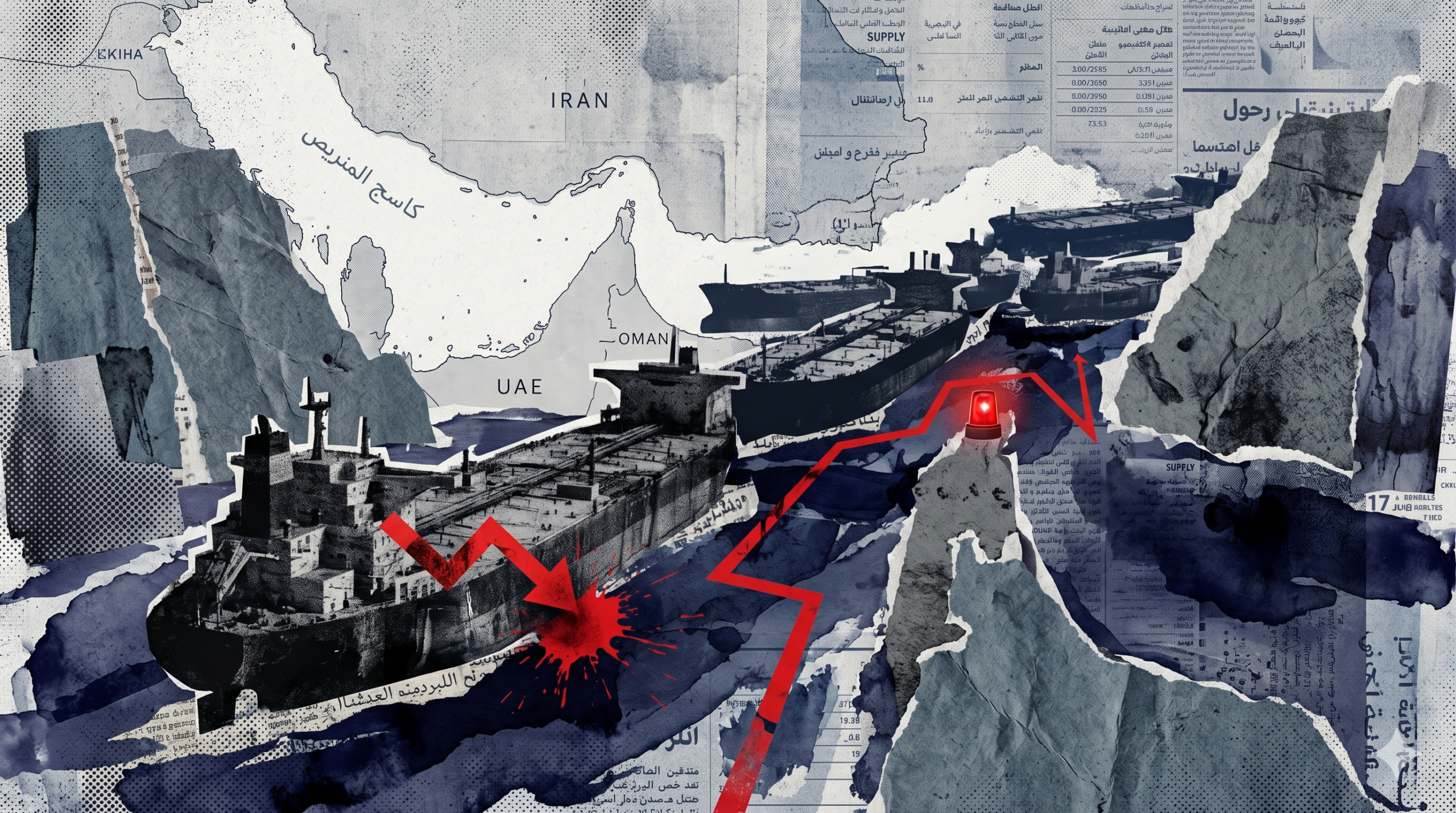

Η παγκόσμια ναυτιλιακή βιομηχανία και κατ’ επέκταση η εφοδιαστική αλυσίδα ενέργειας βρίσκονται εν μέσω μιας βαθιάς αναταραχής. Η κλιμάκωση της έντασης και το ουσιαστικό κλείσιμο ή η δυσλειτουργία στα στενά του Ορμούζ δεν αποτελούν απλώς ένα περιφερειακό γεωπολιτικό ζήτημα, αλλά μια κρίση που επανασχεδιάζει τον χάρτη των παγκόσμιων μεταφορών. Όπως αναλύθηκε πρόσφατα από διεθνείς ναυτιλιακούς παρατηρητές, το ενδιαφέρον μετατοπίζεται ταχύτατα από τις ίδιες τις συγκρούσεις, στις άμεσες παρενέργειες που αυτές προκαλούν στην αγορά των δεξαμενόπλοιων. Οι επιπτώσεις καταγράφονται τόσο στις χρηματιστηριακές αξίες των ναυτιλιακών κολοσσών, όσο και στην πρωτοφανή διακύμανση των ναύλων. Η παρακολούθηση αυτής της αγοράς απαιτεί την κατανόηση της σύνθετης δομής του παγκόσμιου στόλου και του τρόπου με τον οποίο διαφορετικοί τύποι πλοίων αλληλεπιδρούν με την παγκόσμια ζήτηση.

σχετικά άρθρα

Η ανατομία του παγκόσμιου στόλου των δεξαμενόπλοιων

Για να αντιληφθούμε το μέγεθος της διαταραχής, είναι απαραίτητο να διαχωρίσουμε τα δεξαμενόπλοια με βάση τα λειτουργικά τους χαρακτηριστικά. Στη βάση της πυραμίδας βρίσκονται τα μικρά τροφοδοτικά σκάφη (feeder vessels), τα οποία επιχειρούν κυρίως σε παράκτιες διαδρομές. Λόγω της περιορισμένης χωρητικότητάς τους, η χρήση τους σε μεγάλα ταξίδια είναι οικονομικά ασύμφορη, καθώς τα μισά ταξίδια πραγματοποιούνται υπό έρμα (άδεια).

Στην κορυφή, συναντάμε τα πλοία μεταφοράς αργού πετρελαίου. Ιστορικά, τα μεγαλύτερα εξ αυτών, γνωστά ως ULCC (Ultra-Large Crude Carriers), χωρητικότητας 400.000 έως 500.000 τόνων νεκρού βάρους (DWT), κυριαρχούσαν στις θάλασσες. Σήμερα, ωστόσο, ελάχιστα παραμένουν ενεργά, με τα περισσότερα να έχουν μετατραπεί σε πλωτές εγκαταστάσεις αποθήκευσης και επεξεργασίας. Τη θέση τους έχουν πάρει τα VLCC (Very Large Crude Carriers), πλοία άνω των 300.000 DWT, ικανά να μεταφέρουν πάνω από 2 εκατομμύρια βαρέλια. Τα πλοία αυτά βασίζονται στις τεράστιες οικονομίες κλίμακας για να καταστήσουν τη μεταφορά του -σχετικά φθηνού- αργού πετρελαίου κερδοφόρα σε τεράστιες αποστάσεις.

Από τα υπερ-δεξαμενόπλοια στα μικρότερα σκάφη μεταφοράς

Αμέσως μετά τα VLCC, η αγορά εξυπηρετείται από τα δεξαμενόπλοια τύπου Suezmax. Με χωρητικότητα περίπου 150.000 τόνων και ικανότητα μεταφοράς ενός εκατομμυρίου βαρελιών, αποτελούν το μικρότερο μέγεθος για πλοία που ειδικεύονται αποκλειστικά στο αργό πετρέλαιο, όντας σχεδιασμένα -όπως μαρτυρά το όνομά τους- για να διέρχονται από τη διώρυγα του Σουέζ.

Περνώντας στα διυλισμένα προϊόντα, οι απαιτήσεις αλλάζουν. Εδώ κυριαρχούν τα μικρότερα δεξαμενόπλοια, όπως τα MR (Medium Range) των 25.000 έως 50.000 DWT, τα οποία παραδοσιακά εξυπηρετούν διαδρομές μεσαίας εμβέλειας. Ακολουθούν τα LR (Long Range) τύπου 1 και 2, από 60.000 έως 100.000 DWT, και τα Aframax, που κυμαίνονται γύρω στους 100.000 τόνους. Το παράδοξο της τρέχουσας κρίσης, όμως, είναι ότι ανέτρεψε πλήρως αυτόν τον προγραμματισμό. Με το κλείσιμο των παραδοσιακών εμπορικών οδών, μικρά πλοία τύπου MR βρέθηκαν ξαφνικά να αμείβονται αστρονομικά για να καλύψουν τεράστιες, υπερωκεάνιες αποστάσεις, καθιστώντας ακόμα και τα ταξίδια της επιστροφής κερδοφόρα.

Ο παράγοντας Ορμούζ και η ραγδαία πτώση των εξαγωγών

Η ρίζα της τρέχουσας αναταραχής εντοπίζεται στα δεδομένα των εξαγωγών. Σύμφωνα με ανάλυση που δημοσιεύτηκε πρόσφατα στη ναυτιλιακή επιθεώρηση Lloyd’s List, η κρίση στο Ορμούζ έχει προκαλέσει κάθετη πτώση στον όγκο του αργού πετρελαίου που διακινείται. Κατά τη διάρκεια της άνοιξης, οι εξαγωγές μέσω VLCC ανήλθαν κατά μέσο όρο στα 14,4 εκατομμύρια βαρέλια ημερησίως, καταγράφοντας πτώση 36% σε σύγκριση με τους πρώτους μήνες του έτους.

Η εξέλιξη αυτή είναι απολύτως λογική αν αναλογιστεί κανείς τη δυναμική της περιοχής. Υπό κανονικές συνθήκες, περίπου 20 εκατομμύρια βαρέλια ημερησίως περνούν από τα στενά του Ορμούζ. Αν και η αγορά κατάφερε να αντισταθμίσει ένα μικρό μέρος αυτής της απώλειας -διοχετεύοντας περίπου ένα εκατομμύριο βαρέλια μέσω της Φουτζέιρα και επιπλέον 4,5 εκατομμύρια μέσω του λιμένα Γιανμπού- το συνολικό κενό παραμένει τεράστιο, αναγκάζοντας τους ναυλωτές να αναζητήσουν εναλλακτικές λύσεις στην άλλη πλευρά του πλανήτη.

Η στρατηγική μετατόπιση προς τη λεκάνη του ατλαντικού

Η άμεση συνέπεια της κρίσης στη Μέση Ανατολή ήταν η αναδιάταξη του παγκόσμιου στόλου των VLCC. Όπως καταδεικνύουν τα στοιχεία, τα ταξίδια από τη λεκάνη του Ατλαντικού προς τον Ειρηνικό αντιπροσωπεύουν πλέον το 35% του συνολικού όγκου των εξαγωγών με υπερ-δεξαμενόπλοια, σημειώνοντας σημαντική αύξηση από το 22% των προηγούμενων μηνών. Αυτή η άνοδος αντανακλά τη μετακίνηση τεράστιων πλοίων από τον Περσικό Κόλπο προς τις ακτές των Ηνωμένων Πολιτειών, του Μεξικού, της Βενεζουέλας, της Νιγηρίας και της Βραζιλίας.

Ωστόσο, η μετακίνηση αυτή δημιουργεί νέα, τεράστια εφοδιαστικά προβλήματα. Τα VLCC, λόγω του μεγέθους τους, αναγκάζονται να πραγματοποιήσουν τον περίπλου της Αφρικής για να φτάσουν στις ασιατικές αγορές, ένα ταξίδι που υπερβαίνει τις 50 ημέρες. Αυτή η τεράστια χρονική επιβάρυνση μειώνει δραματικά την αποδοτικότητα του στόλου, καθώς τα πλοία περνούν περισσότερο χρόνο εν πλω, πραγματοποιώντας λιγότερα ταξίδια ετησίως.

Ο γρίφος των εγκλωβισμένων πλοίων και οι αγορές

Παράλληλα με την αλλαγή των διαδρομών, ένα κρίσιμο ζήτημα που απασχολεί την αγορά είναι η τύχη των πλοίων που παραμένουν στην περιοχή. Οι μεγάλες ναυτιλιακές εταιρείες, όπως η DHT, έχουν ξεκαθαρίσει ότι απαιτούν απόλυτες εγγυήσεις ασφαλείας πριν επιτρέψουν στα πλοία τους να διασχίσουν τα στενά. Αυτή η στάση αναμονής έχει προκαλέσει τριγμούς και στα διεθνή χρηματιστήρια.

Οι μετοχές των ναυτιλιακών εταιρειών, ιδιαίτερα στην Ασία, έχουν δεχθεί ισχυρές πιέσεις. Κολοσσοί όπως η Cosco Shipping Energy Transportation -ένας από τους μεγαλύτερους ιδιοκτήτες δεξαμενόπλοιων παγκοσμίως- και η Nanjing Tanker, κατέγραψαν σημαντικές απώλειες σε Χονγκ Κονγκ και Σαγκάη. Η αγορά φαίνεται να προεξοφλεί ότι βρισκόμαστε σε ένα σημείο καμπής, όπου η πτώση της ζήτησης συναντά τη σταδιακή ομαλοποίηση των ναύλων, δημιουργώντας ένα αβέβαιο επενδυτικό τοπίο.

Η ακραία διακύμανση και η σταθεροποίηση των ναύλων

Οι πρώτοι μήνες της κρίσης σημαδεύτηκαν από πρωτοφανείς αυξήσεις στα ναύλα, με τα πλοία τύπου MR και Aframax να καταγράφουν αστρονομικά κέρδη. Είναι ενδεικτικό ότι, την άνοιξη, τα ναύλα για ένα μικρό πλοίο MR άγγιξαν τα 100.000 δολάρια ημερησίως για δρομολόγια από τις ΗΠΑ προς την Ευρώπη. Ωστόσο, η αγορά πλέον βιώνει μια απότομη διόρθωση, αποτέλεσμα της λεγόμενης «καταστροφής της ζήτησης» (demand destruction), καθώς οι βιομηχανίες αναδιαρθρώνουν τις ανάγκες τους.

Τα πρόσφατα στοιχεία δείχνουν ότι τα ναύλα των MR έχουν κατακρημνιστεί στα 6.500 δολάρια την ημέρα, καταγράφοντας το χαμηλότερο σημείο των τελευταίων 14 μηνών. Αντίθετα, τα VLCC στη λεκάνη του Ατλαντικού αποδεικνύονται πιο ανθεκτικά, διατηρώντας τα επίπεδα κερδοφορίας τους πάνω από τα 100.000 δολάρια ημερησίως. Η αγορά δείχνει να στρέφεται ξανά στα μεγαλύτερα, αποδοτικότερα σκάφη (όπως τα LR για τα διυλισμένα προϊόντα), εγκαταλείποντας τις σπασμωδικές, βραχυπρόθεσμες λύσεις των μικρότερων δεξαμενόπλοιων.

Τα τονομίλια και ο περίπλους της Αφρικής

Το εύλογο ερώτημα που προκύπτει είναι γιατί, με τη δραματική μείωση του προς μεταφορά πετρελαίου από τον Περσικό Κόλπο, τα ναύλα των VLCC δεν έχουν καταρρεύσει. Η απάντηση κρύβεται στην έννοια των τονομιλίων (ton-miles). Η συνεχιζόμενη επιλογή της διαδρομής μέσω του Ακρωτηρίου της Καλής Ελπίδος, τόσο για τα γεμάτα όσο και για τα άδεια πλοία, διατηρεί τη διαθέσιμη χωρητικότητα δεσμευμένη σε εξαιρετικά μακρινά ταξίδια.

Όπως επισημαίνουν οι αναλυτές, αν και τα διανυόμενα μίλια αυξάνονται, ο όγκος που μεταφέρεται ετησίως μειώνεται. Ένα ταξίδι προς τον Κόλπο του Μεξικού απαιτεί διπλάσιο χρόνο από ένα ταξίδι προς τη Σαουδική Αραβία. Συνεπώς, ένα πλοίο που θα πραγματοποιούσε υπό κανονικές συνθήκες δέκα ταξίδια, τώρα πραγματοποιεί πέντε, μειώνοντας τεχνητά την παγκόσμια προσφορά χωρητικότητας και στηρίζοντας τις τιμές των ναύλων σε υψηλά επίπεδα.

Ο φόβος της οικολογικής καταστροφής

Ένας δεύτερος, ίσως κρισιμότερος παράγοντας, είναι ο τεράστιος αριθμός πλοίων που παραμένουν εγκλωβισμένα στη Μέση Ανατολή. Υπολογίζεται ότι περισσότερα από 60 φορτωμένα VLCC βρίσκονται παγιδευμένα εντός των στενών, ενώ δεκάδες άλλα περιμένουν κενά φορτίου στην ευρύτερη περιοχή. Συνολικά, μαζί με τα πλοία που περιμένουν στα λιμάνια της Ερυθράς Θάλασσας, περίπου 155 υπερ-δεξαμενόπλοια είναι εκτός ενεργής δράσης.

Αν λάβουμε υπόψη ότι ο παγκόσμιος εμπορικός στόλος (εξαιρουμένου του σκιώδους στόλου των κυρώσεων) αριθμεί περίπου 700 VLCC, αντιλαμβανόμαστε ότι σχεδόν το 20% της παγκόσμιας χωρητικότητας είναι αυτή τη στιγμή δεσμευμένο. Ο πραγματικός φόβος των εφοπλιστών δεν είναι η βύθιση – τα πλοία αυτά είναι κατασκευασμένα με προδιαγραφές που τα καθιστούν σχεδόν άτρωτα. Ο εφιάλτης είναι μια επίθεση που θα προκαλούσε ανυπολόγιστη οικολογική καταστροφή, αφήνοντας τις εταιρείες αντιμέτωπες με τεράστιες νομικές και οικονομικές συνέπειες.

Το φάντασμα του Ever Given και η αναμονή

Το τρίτο κομμάτι του παζλ αφορά την ίδια την ψυχολογία της αγοράς. Οι διαχειριστές των πλοίων βρίσκονται μπροστά σε ένα κλασικό δίλημμα βέλτιστης στρατηγικής. Αν στείλουν τον στόλο τους στη Βενεζουέλα ή τη Νιγηρία, και τα στενά του Ορμούζ ανοίξουν ξαφνικά αύριο το πρωί, θα χάσουν την ευκαιρία της ραγδαίας επανόδου της αγοράς.

Η βιομηχανία θυμάται καλά το μάθημα από την προσάραξη του Ever Given στη διώρυγα του Σουέζ. Όσοι πλοιοκτήτες βιάστηκαν τότε να στείλουν τα πλοία τους γύρω από την Αφρική, βρέθηκαν σε μειονεκτική θέση όταν η διώρυγα άνοιξε νωρίτερα από το αναμενόμενο. Αυτή τη φορά, κανείς δεν θέλει να βρεθεί στην άλλη άκρη του κόσμου αν επέλθει μια αιφνίδια γεωπολιτική συμφωνία μεταξύ των εμπλεκόμενων πλευρών, έστω κι αν αυτή τη στιγμή μια τέτοια εξέλιξη φαντάζει απομακρυσμένη.

Οι παγκόσμιες επιπτώσεις και τα ενεργειακά δεδομένα

Το πλέγμα αυτών των εξελίξεων δημιουργεί ένα πρωτοφανές σκηνικό, συγκρίσιμο ίσως μόνο με το σοκ του Φεβρουαρίου του 2022 και την αναδιάταξη που έφεραν οι κυρώσεις κατά της ρωσικής ενέργειας. Η πρόσφατη έκθεση του Διεθνούς Οργανισμού Ενέργειας επιβεβαιώνει αυτό το κλίμα, υπογραμμίζοντας τέσσερις κρίσιμους άξονες: τη συρρίκνωση της ζήτησης, την απότομη πτώση της προσφοράς, τη ραγδαία μείωση των παγκόσμιων αποθεμάτων και, αναπόφευκτα, τις πιέσεις στις τελικές τιμές.

Τα διυλιστήρια διεθνώς αναγκάζονται να προσαρμόσουν την παραγωγή τους προς τα κάτω, προσπαθώντας να ισορροπήσουν σε ένα περιβάλλον όπου η βασική τους πρώτη ύλη είτε δεν επαρκεί, είτε αργεί υπερβολικά να παραδοθεί, εξαιτίας των πολύπλοκων και χρονοβόρων νέων διαδρομών που επιβάλλει ο περίπλους της αφρικανικής ηπείρου.

Το πραγματικό τίμημα και οι διεθνείς ανισότητες

Αυτό που καθιστά τη σημερινή κρίση εξαιρετικά επικίνδυνη είναι η απουσία ξεκάθαρου διπλωματικού ορίζοντα. Οι μεγάλες δυνάμεις, με προεξάρχουσες τις ΗΠΑ και την Κίνα, αρνούνται να νομιμοποιήσουν οποιαδήποτε προσπάθεια ελέγχου των στενών μέσω μονομερών αρχών και επιβολής “διοδίων”, διατηρώντας το σκηνικό σε τεντωμένο σχοινί. Το ερώτημα όμως δεν είναι αν το σύστημα θα αντέξει, αλλά ποιος θα πληρώσει τον λογαριασμό.

Η ιστορία των ενεργειακών κρίσεων μας διδάσκει ότι οι αναπτυγμένες οικονομίες της Δύσης διαθέτουν τα εργαλεία για να απορροφήσουν τους κραδασμούς, μετακυλίοντας απλώς το αυξημένο κόστος στους καταναλωτές μέσω ανατιμήσεων. Αντίθετα, ο πραγματικός αντίκτυπος θα χτυπήσει βίαια τις αναπτυσσόμενες χώρες, οι οποίες, μη μπορώντας να ανταγωνιστούν σε επίπεδο κόστους, θα έρθουν σύντομα αντιμέτωπες με πραγματικές ελλείψεις καυσίμων και ενεργειακή φτώχεια. Ο παγκόσμιος ναυτιλιακός χάρτης ξαναγράφεται, και οι συνέπειες ξεπερνούν κατά πολύ τα στενά όρια του Περσικού Κόλπου.