To Euroclear εντάσσεται στο κινεζικό χρηματοπιστωτικό σύστημα καθώς το Ιράν πυροδοτεί κρίση χρέους στις ΗΠΑ

Πώς η κρίση των κρατικών τίτλων της G7 και οι παρασκηνιακές κινήσεις της Euroclear ανατρέπουν την παραδοσιακή κυριαρχία του δολαρίου.

Έχουμε περάσει το κατώφλι. Βρισκόμαστε πλέον πέρα από το σημείο καμπής, σε μια περιοχή όπου οι παλιές βεβαιότητες των διεθνών αγορών παύουν να υφίστανται. Αυτό που παρακολουθούμε σε πραγματικό χρόνο δεν είναι απλώς άλλη μια περιφερειακή σύγκρουση στη Μέση Ανατολή, ούτε μια προσωρινή αναστάτωση στις διεθνείς τιμές του πετρελαίου. Αυτό που ξεδιπλώνεται μπροστά στα μάτια μας είναι η σταδιακή αποσύνθεση της αγοράς των λεγόμενων «ασφαλών καταφυγίων» της G7, μιας γιγαντιαίας δεξαμενής κεφαλαίων που αγγίζει τα 50 τρισεκατομμύρια δολάρια. Οι αγορές ομολόγων, οι οποίες λειτουργούν ως το απόλυτο βαρόμετρο της παγκόσμιας χρηματοπιστωτικής υγείας, εκπέμπουν σήμα κινδύνου που δεν μπορεί πλέον να αγνοηθεί από κανέναν σοβαρό αναλυτή.

σχετικά άρθρα

Η διπλή μέγγενη του πληθωρισμού και του χρέους

Η τρέχουσα κρίση τροφοδοτείται από δύο ταυτόχρονες δυνάμεις που λειτουργούν ως συμπληρωματικές μυλόπετρες. Από τη μία πλευρά, το πληθωριστικό σοκ, το οποίο οι κεντρικές τράπεζες ισχυρίζονταν με περισσή αυτοπεποίθηση ότι είχαν τιθασεύσει, επιστρέφει πλέον με πλήρη και καταστροφική ισχύ. Από την άλλη πλευρά, αυτή η αναζωπύρωση του πληθωρισμού προσκρούει βίαια πάνω σε ένα βουνό χρέους των χωρών της G7, το οποίο διογκώνεται συνεχώς χωρίς να διαφαίνεται κανένα απολύτως θεσμικό ή πολιτικό ταβάνι στο εγγύς μέλλον.

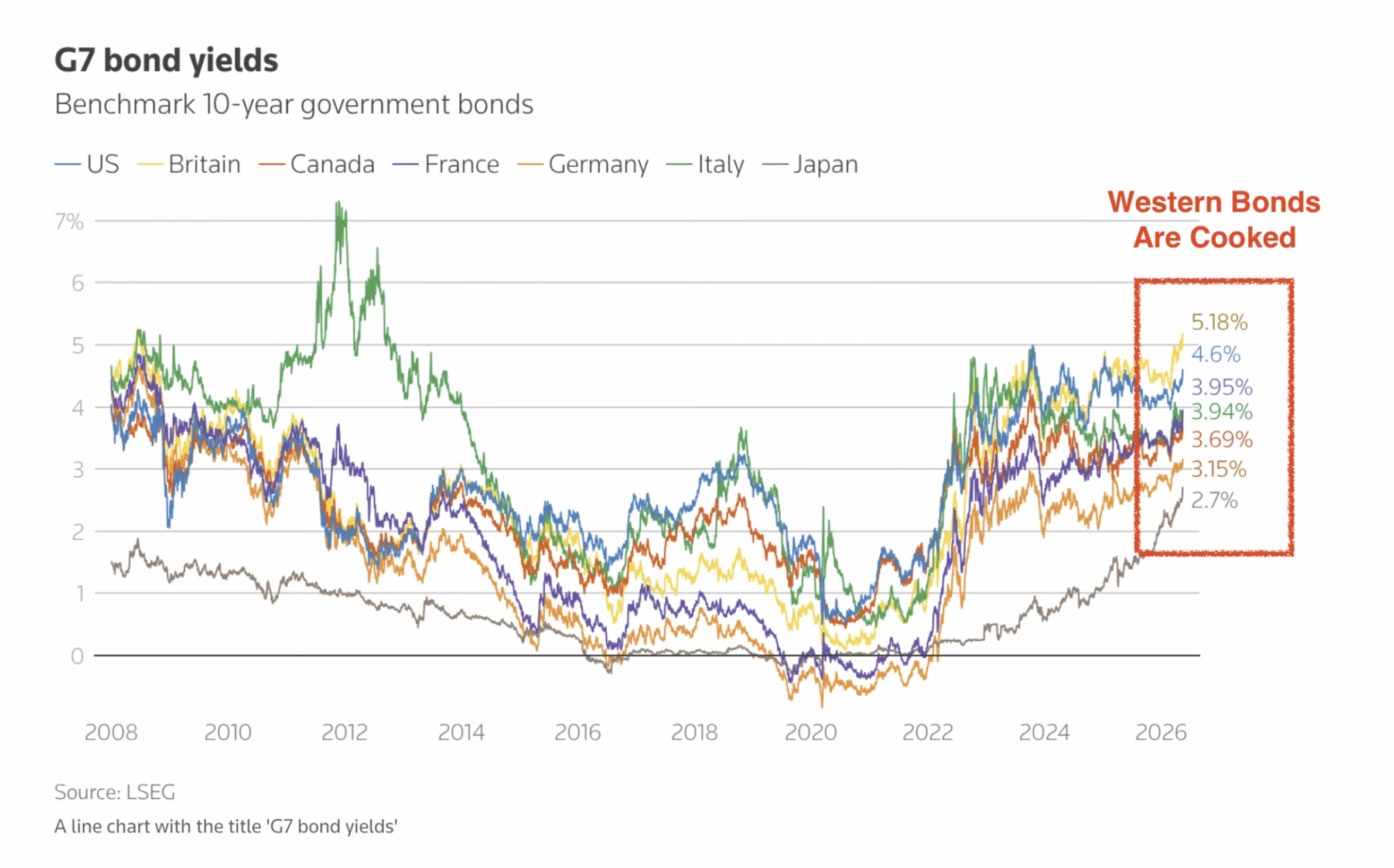

Ο συνδυασμός αυτών των δύο παραγόντων ωθεί τις αποδόσεις των κρατικών ομολόγων σε επίπεδα που οι επενδυτές είχαν να αντικρίσουν εδώ και δεκαετίες. Όταν οι αποδόσεις αυξάνονται με τέτοια ταχύτητα, το θεμέλιο πάνω στο οποίο στηρίζονται οι μεγαλύτερες οικονομίες του πλανήτη αρχίζει να υποχωρεί. Η απόδοση του αμερικανικού 10ετούς ομολόγου έχει ήδη διασπάσει το κρίσιμο φράγμα του 4,6%, επιστρέφοντας σε επίπεδα του 2007, δηλαδή στην περίοδο ακριβώς πριν από το ξέσπασμα της μεγάλης παγκόσμιας χρηματοπιστωτικής κρίσης. Το Ηνωμένο Βασίλειο βρίσκεται ήδη σε παρόμοιο σημείο, ενώ η Ευρωπαϊκή Ένωση ακολουθεί με μαθηματική ακρίβεια. Πρόκειται για ένα καθολικό φαινόμενο που πλήττει τη δυτική αρχιτεκτονική συνολικά.

Οι ψευδαισθήσεις της Ουάσιγκτον και η αλήθεια των αγορών

Μέσα σε αυτό το εκρηκτικό σκηνικό, ο πολιτικός λόγος στην Ουάσιγκτον μοιάζει απελπιστικά αποκομμένος από τη σκληρή οικονομική πραγματικότητα. Ο Ντόναλντ Τραμπ συνεχίζει να διαβεβαιώνει το ακροατήριό του ότι ο πόλεμος θα τερματιστεί εξαιρετικά σύντομα, ότι οι τιμές των καυσίμων θα κατακρημνιστούν και ότι όλα θα επιστρέψουν σε μια κατάσταση ευμάρειας.

Ωστόσο, οι ενεργειακές αγορές δεν λειτουργούν με βάση τις πολιτικές επιθυμίες. Ακόμη και στο εξαιρετικά αισιόδοξο σενάριο όπου η κρίση με τη Χαμάς και το Ιράν τερματιζόταν αύριο το πρωί και όλες οι εμπορικές δίοδοι άνοιγαν ξανά, η διαδικασία επαναφοράς της παραγωγής και των δικτύων διανομής στην κανονικότητα θα απαιτούσε πολλούς μήνες. Το σημαντικότερο όμως είναι ότι ο πληθωρισμός δεν είναι πλέον ένα παροδικό φαινόμενο που οφείλεται σε προσωρινές στενότητες της εφοδιαστικής αλυσίδας. Έχει αποκτήσει δομικά χαρακτηριστικά. Είναι ενσωματωμένος στον πυρήνα του οικονομικού συστήματος, πράγμα που σημαίνει ότι οι βραχυπρόθεσμες πολιτικές παρεμβάσεις αδυνατούν να τον ανατρέψουν.

Η παγίδα των αποδόσεων και η καταστροφή των χαρτοφυλακίων

Για να κατανοήσουμε το μέγεθος της απειλής, πρέπει να δούμε τι ακριβώς σημαίνει η άνοδος των αποδόσεων για τους κατόχους αυτών των τίτλων. Στην αγορά των σταθερών τίτλων ισχύει ένας απαράβατος μαθηματικός κανόνας: όταν οι αποδόσεις ανεβαίνουν, η εμπορική αξία των ομολόγων πέφτει. Αυτή η πραγματικότητα μεταφράζεται σε μια αργή αλλά σταθερή καταστροφή κεφαλαίων για κάθε θεσμικό επενδυτή, κάθε συνταξιοδοτικό ταμείο και κάθε ξένη κεντρική τράπεζα που διακρατεί αμερικανικά, βρετανικά ή ευρωπαϊκά κρατικά ομόλογα.

Το πρόβλημα γίνεται ακόμη πιο έντονο εξαιτίας μιας διπλής παγίδας. Ταυτόχρονα με την πτώση της αξίας των ομολόγων, παρατηρείται και η σταδιακή εξασθένηση των υποκείμενων νομισμάτων στα οποία είναι εκπεφρασμένοι αυτοί οι τίτλοι. Οι επενδυτές βρίσκονται εγκλωβισμένοι σε μια μέγγενη όπου το ομόλογό τους χάνει την ονομαστική του αξία και, την ίδια στιγμή, το νόμισμα στο οποίο θα αποπληρωθούν διαθέτει μειωμένη αγοραστική δύναμη. Πρόκειται για μια συστημική παγίδα από την οποία δεν υπάρχει εύκολη ή καθαρή έξοδος, γεγονός που αναγκάζει το έξυπνο χρήμα να αναζητήσει εναλλακτικές λύσεις εκτός του δυτικού χρηματοπιστωτικού συστήματος.

Ο ιαπωνικός σεισμός και το ράγισμα του συστήματος

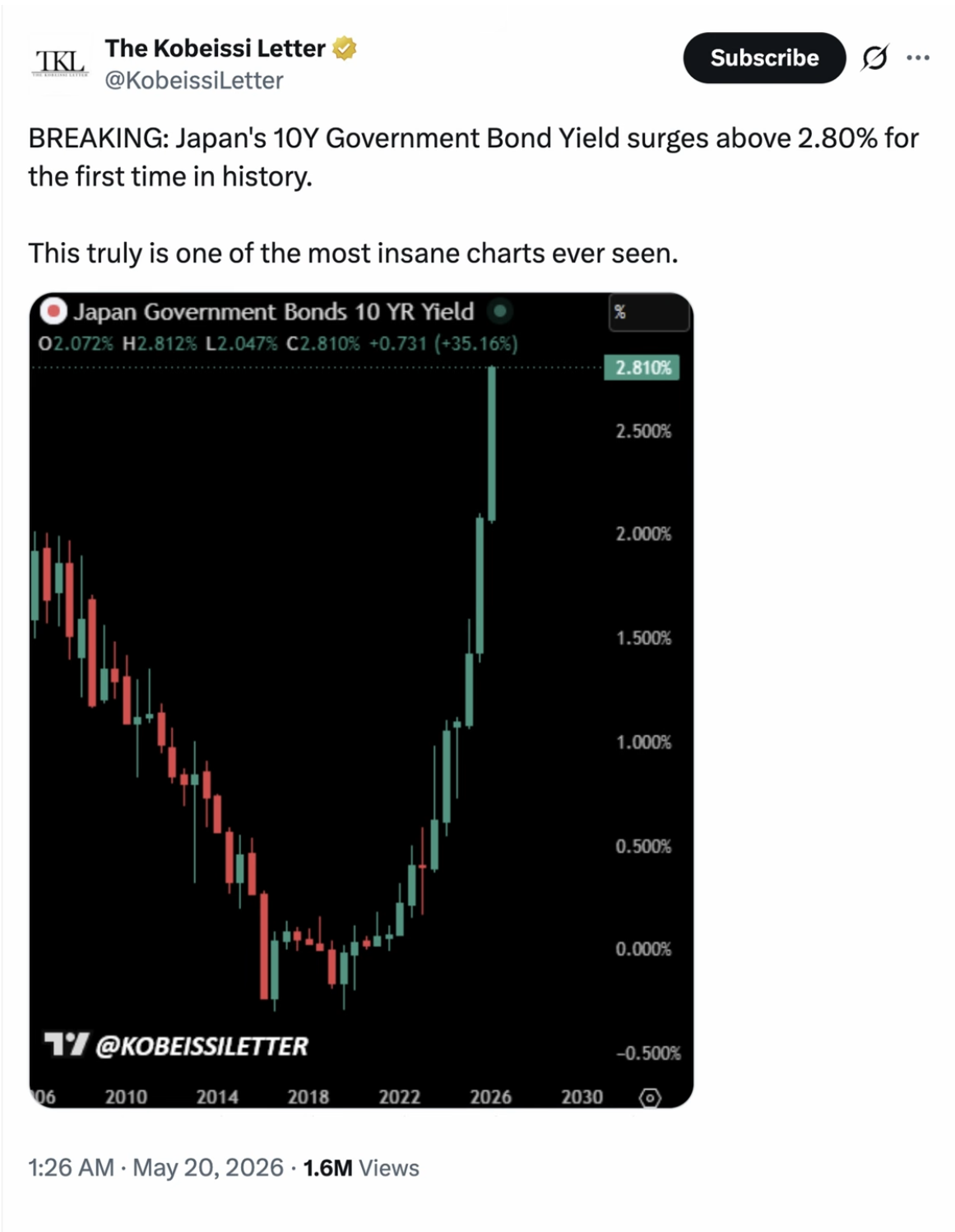

Η πιο ξεκάθαρη απόδειξη ότι το σύστημα ραγίζει δεν προέρχεται από τις ΗΠΑ, αλλά από την Ασία. Η απόδοση του 10ετούς κρατικού ομολόγου της Ιαπωνίας ξεπέρασε πρόσφατα το 2,8% για πρώτη φορά στη σύγχρονη οικονομική ιστορία της χώρας. Αν και το ποσοστό αυτό φαντάζει μικρό σε σύγκριση με τα αμερικανικά δεδομένα, για τα δεδομένα της Ιαπωνίας αποτελεί έναν πραγματικό οικονομικό σεισμό. Η αξιοπιστία της Τράπεζας της Ιαπωνίας (BOJ), η οποία επί δεκαετίες εφάρμοζε μια επιθετική πολιτική τεχνητής συμπίεσης των αποδόσεων, έχει ουσιαστικά εξανεμιστεί.

Το φράγμα έσπασε και οι συνέπειες είναι ήδη ορατές. Μόνο κατά τον τελευταίο μήνα, το Τόκιο δαπάνησε περίπου 10 τρισεκατομμύρια γιεν (σχεδόν 63 δισεκατομμύρια δολάρια) σε απευθείας παρεμβάσεις στις αγορές συναλλάγματος για να στηρίξει το εθνικό του νόμισμα. Το αποτέλεσμα; Μηδενικό. Το γιεν συνεχίζει την πτωτική του τροχιά, εκθέτοντας την ιαπωνική οικονομία στον κίνδυνο του εισαγόμενου πληθωρισμού, καθώς η χώρα εξαρτάται πλήρως από τις εισαγωγές ενέργειας. Καθώς η κεντρική τράπεζα της Ιαπωνίας ξεμένει από εργαλεία, ο δεύτερος μεγαλύτερος ξένος κάτοχος αμερικανικών ομολόγων στον κόσμο βρίσκεται σε δεινή θέση, πράγμα που σημαίνει ότι η ρευστοποίηση αμερικανικών τίτλων για τη διάσωση του γιεν αποτελεί πλέον μονόδρομο.

Οι αόρατες σωληνώσεις του χρήματος και η κίνηση της Euroclear

Ενώ η προσοχή της κοινής γνώμης είναι στραμμένη στις στρατιωτικές συγκρούσεις, η πραγματική γεωοικονομική μετατόπιση συντελείται αθόρυβα στις εσωτερικές σωληνώσεις του παγκόσμιου χρηματοπιστωτικού συστήματος. Η Euroclear, ένας από τους μεγαλύτερους οργανισμούς εκκαθάρισης και διακανονισμού συναλλαγών στον κόσμο, προχωρά σε μια κίνηση ιστορικής σημασίας: σχεδιάζει να κάνει δεκτά ως εξασφαλίσεις (collateral) τα κινεζικά κρατικά ομόλογα που αποτελούν αντικείμενο διαπραγμάτευσης στο Χονγκ Κονγκ.

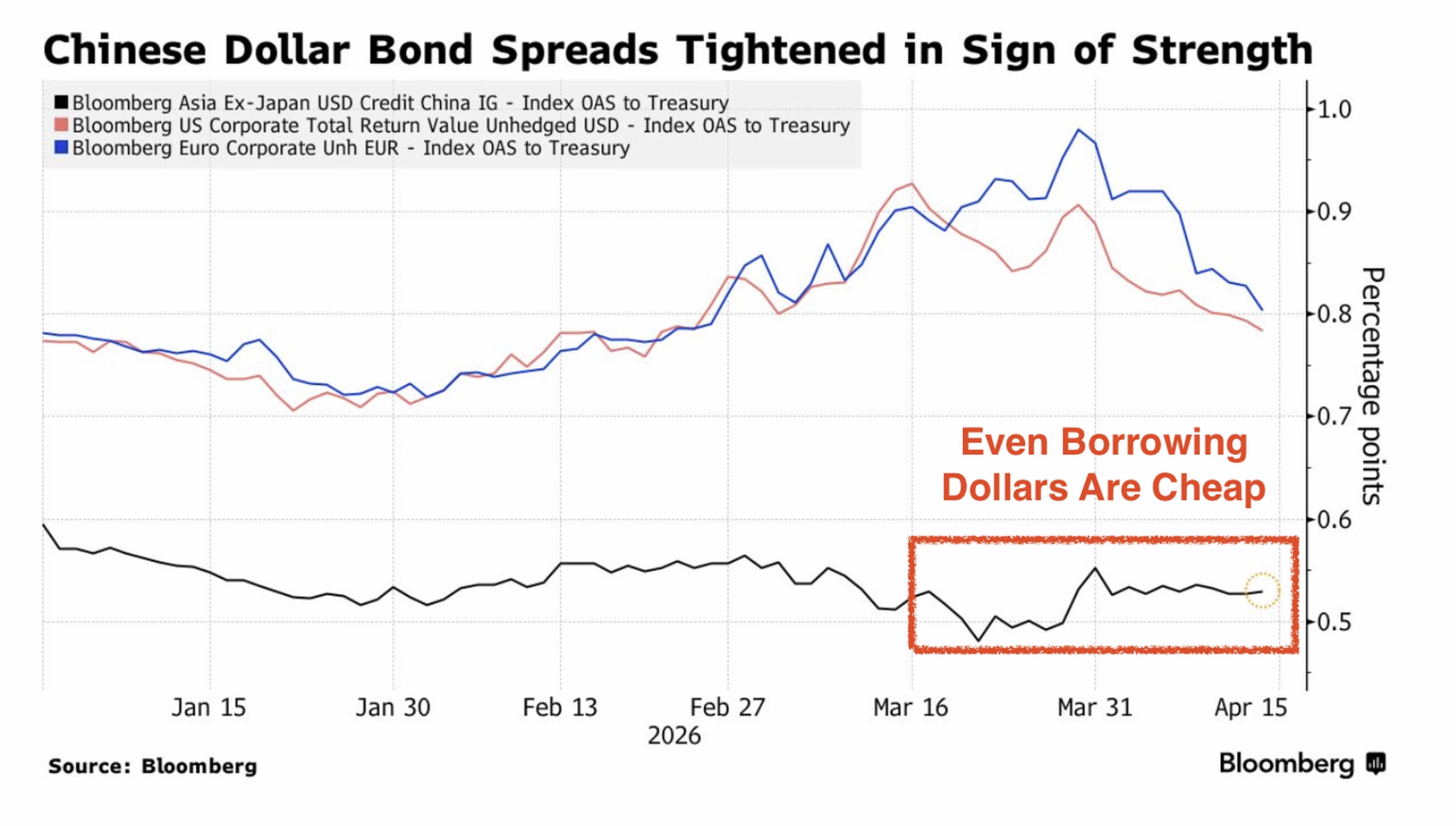

Η σημασία αυτής της απόφασης είναι δύσκολο να υπερτιμηθεί. Όταν ένας οργανισμός του μεγέθους της Euroclear αποδέχεται ένα περιουσιακό στοιχείο ως εξασφάλιση, αυτόματα το αναβαθμίζει σε ισοδύναμο του φυσικού χρήματος. Σημαίνει ότι τα κινεζικά ομόλογα θεωρούνται πλέον επαρκώς ασφαλή και ρευστά ώστε να στηρίξουν το σύνολο των διεθνών χρηματοπιστωτικών συναλλαγών. Η δυτική υποδομή ενσωματώνει το κινεζικό χρέος στον ίδιο της τον πυρήνα, αναγνωρίζοντας έμμεσα ότι η αγορά των 25 τρισεκατομμυρίων δολαρίων της Κίνας προσφέρει τη σταθερότητα που έχει πλέον χαθεί στη Δύση.

Το κινεζικό ομόλογο ως το νέο παγκόσμιο καταφύγιο

Η στρατηγική της Euroclear δεν βασίζεται σε κάποια ιδεολογική στροφή, αλλά στην απλή οικονομική λογική της επιβίωσης: πηγαίνει εκεί όπου βρίσκεται ο πλούτος. Στο Χονγκ Κονγκ υπάρχουν αυτή τη στιγμή περίπου 120 δισεκατομμύρια δολάρια κινεζικών τίτλων που είναι άμεσα επιλέξιμοι για αυτή τη διαδικασία. Ο απώτερος στόχος είναι η πλήρης διασύνδεση με την εγχώρια αγορά κρατικών ομολόγων της Κίνας, η οποία αναπτύσσεται με ταχύτατους ρυθμούς προς τα 5 τρισεκατομμύρια δολάρια.

Αυτή η κίνηση παρέχει στους διεθνείς επενδυτές μια διέξοδο. Η κινεζική οικονομία παρουσιάζει πλέον μια εικόνα αξιοσημείωτης αυτάρκειας. Διαθέτει μια πανίσχυρη παραγωγική βάση, ένα αυτόνομο τεχνολογικό οικοσύστημα και, κυρίως, τη διασφάλιση της ροής πρώτων υλών μέσω της στρατηγικής της συμμαχίας με τη Ρωσία. Το σημαντικότερο όλων είναι ότι το Πεκίνο επιβάλλει πλέον τη χρήση του δικού του νομίσματος (RMB) για την εκκαθάριση των εμπορικών του συναλλαγών, παρακάμπτοντας πλήρως το δολαριακό δίκτυο.

Η λιανική αποδολαριοποίηση και ο ρωσικός παράγοντας

Η διαδικασία της αποδολαριοποίησης δεν αφορά πλέον μόνο τις κεντρικές τράπεζες, αλλά επεκτείνεται και στο επίπεδο της λιανικής αγοράς. Κατά την πρόσφατη σύνοδο κορυφής, επιβεβαιώθηκε ότι η ρωσική κυβέρνηση προχωρά στην έκδοση κρατικών ομολόγων εκφρασμένων σε κινεζικό γιουάν, τα οποία είναι ειδικά σχεδιασμένα για να είναι προσβάσιμα στον μέσο Ρώσο αποταμιευτή. Με ελάχιστο ποσό εισόδου τα 10.000 γιουάν (περίπου 2.000 δολάρια), η συμμετοχή στις κινεζικές κεφαλαιαγορές γίνεται πλέον μαζικό φαινόμενο.

Αυτή η εξέλιξη δείχνει πώς αποδομείται το παγκόσμιο νομισματικό κατεστημένο. Κάθε εμπορική συμφωνία που εκκαθαρίζεται σε γιουάν, κάθε έκδοση ομολόγου σε RMB, μπορεί να φαντάζει μικρή ως μεμονωμένο γεγονός, αλλά σωρευτικά αφαιρεί ένα ακόμη τούβλο από το οικοδόμημα της αμερικανικής νομισματικής κυριαρχίας. Ιδρύματα όπως η Euroclear επιλέγουν να προσαρμοστούν σε αυτή τη νέα πραγματικότητα παρά να αναλωθούν στην υπεράσπιση ενός ξεπερασμένου status quo.

Το οχυρό των 50 τρισεκατομμυρίων δολαρίων

Η ελκυστικότητα των κινεζικών τίτλων πηγάζει από ένα θεμελιώδες μακροοικονομικό πλεονέκτημα το οποίο η Δύση έχει απωλέσει προ πολλού: τις εγχώριες αποταμιεύσεις. Η Κίνα διαθέτει αυτή τη στιγμή τραπεζικές καταθέσεις που υπερβαίνουν τα 50 τρισεκατομμύρια δολάρια, ένα ποσό που ξεπερνά τις συνδυασμένες καταθέσεις των ΗΠΑ, της Ευρωπαϊκής Ένωσης και της Ιαπωνίας. Αυτή η τεράστια δεξαμενή κεφαλαίων εξασφαλίζει μια μόνιμη, βαθιά και απολύτως προβλέψιμη βάση εγχώριων αγοραστών για το κρατικό της χρέος.

Αντίθετα, η Ουάσιγκτον εξαρτάται σε επικίνδυνο βαθμό από τους ξένους αγοραστές, οι οποίοι κατέχουν περισσότερο από το 30% των αμερικανικών κρατικών ομολόγων. Αυτό που κάποτε θεωρούνταν ως ένδειξη της παγκόσμιας κυριαρχίας του δολαρίου, έχει μετατραπεί σήμερα σε μια στρατηγική ευπάθεια. Οι ξένοι αγοραστές, ανησυχώντας για τον πληθωρισμό και τον κίνδυνο κυρώσεων, έχουν αρχίσει να μειώνουν τις θέσεις τους. Η Κίνα δεν αντιμετωπίζει τέτοιο πρόβλημα, καθώς το Πεκίνο εξασφαλίζει μια σταθερή ζήτηση που δεν πρόκειται να εξατμιστεί.

Το σπιράλ του αμερικανικού χρέους και ο εφιάλτης των τόκων

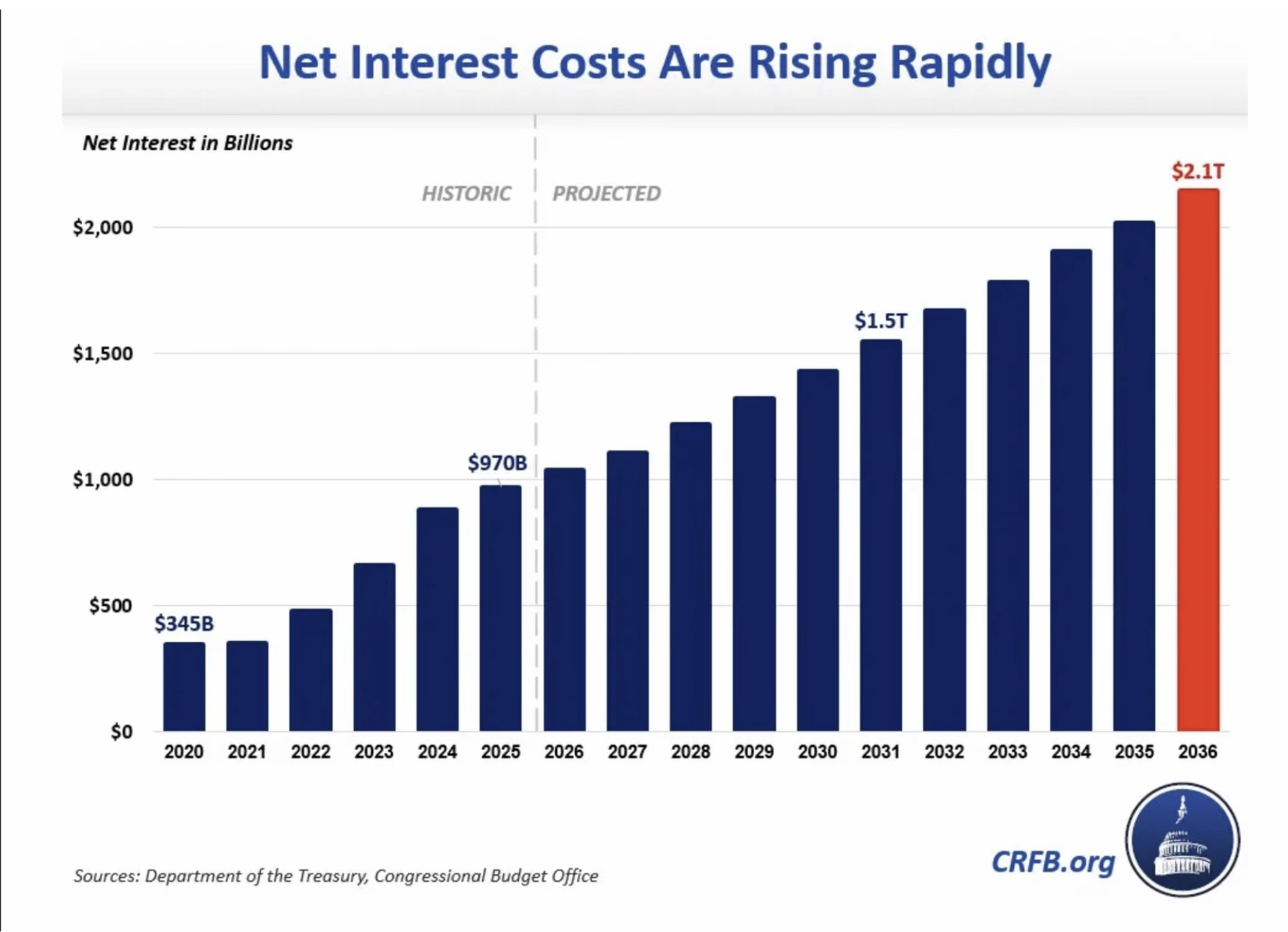

Οι μακροπρόθεσμες προβλέψεις για τη δημοσιονομική τροχιά των ΗΠΑ είναι αποθαρρυντικές. Σύμφωνα με τις εκτιμήσεις, μέχρι το 2036, οι ετήσιες δαπάνες μόνο για την εξυπηρέτηση των τόκων του αμερικανικού εθνικού χρέους θα αγγίξουν τα 2,1 τρισεκατομμύρια δολάρια. Το ποσό αυτό είναι μεγαλύτερο από τον ετήσιο προϋπολογισμό για την εθνική άμυνα ή την κοινωνική ασφάλιση. Πρόκειται για έναν καθαρό δημοσιονομικό εφιάλτη.

Η πρόβλεψη αυτή βασίζεται στην υπόθεση ότι τα επιτόκια θα σταθεροποιηθούν. Όμως, τα επιτόκια συνεχίζουν την ανοδική τους πορεία. Εάν η κυβέρνηση συνεχίσει την πολιτική της έντασης με το Ιράν και οι αποδόσεις των ομολόγων παραμείνουν σε υψηλά επίπεδα, το κόστος εξυπηρέτησης των τόκων μπορεί να ξεπεράσει τα 2,3 τρισεκατομμύρια. Αυτό οδηγεί σε ένα μη αναστρέψιμο σπιράλ χρέους, την ίδια στιγμή που το Πεκίνο διατηρεί το κόστος δανεισμού του χαμηλά, εξασφαλίζοντας χρηματοδοτική άνεση.

Το γεωπολιτικό πόκερ με το Ιράν και η στρατηγική ήττα

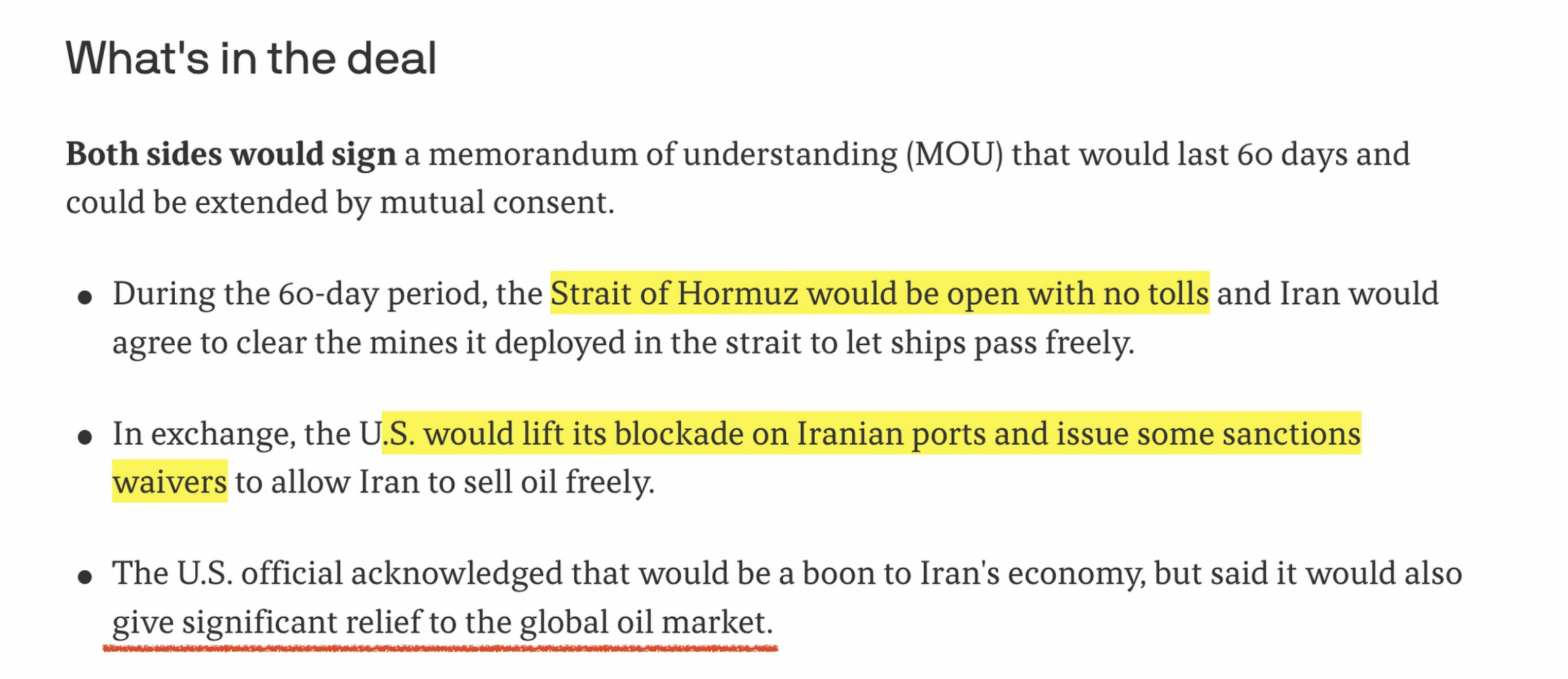

Η προσπάθεια της Ουάσιγκτον να απεγκλωβιστεί μέσω διαπραγματεύσεων με το Ιράν αποδεικνύεται δυσχερής. Οι διαρροές κάνουν λόγο για προτάσεις της πλευράς Τραμπ που περιλαμβάνουν κατάπαυση του πυρός 60 ημερών, άρση του ναυτικού αποκλεισμού και εξαιρέσεις από τις κυρώσεις, με αντάλλαγμα την ελεύθερη διέλευση από το Ορμούζ.

Ωστόσο, η Τεχεράνη γνωρίζει ότι κάθε μέρα που περνά χωρίς συμφωνία, η αμερικανική αγορά ομολόγων δέχεται ένα νέο πλήγμα. Ως εκ τούτου, το Ιράν δεν βιάζεται και θα πιέσει για τη μεγιστοποίηση των κερδών του: αναγνώριση των δικαιωμάτων εμπλουτισμού ουρανίου, ξεπάγωμα 50 δισεκατομμυρίων δολαρίων και πλήρη κατάργηση των κυρώσεων. Εάν η Ουάσιγκτον τα αποδεχθεί, θα πρόκειται για μια ταπεινωτική στρατηγική ήττα, χειρότερη από τη συμφωνία JCPOA, καθώς το Ιράν θα αποχωρήσει με σαφώς ευνοϊκότερους όρους.

Το ασφάλιστρο πολέμου και η επόμενη ημέρα των αγορών

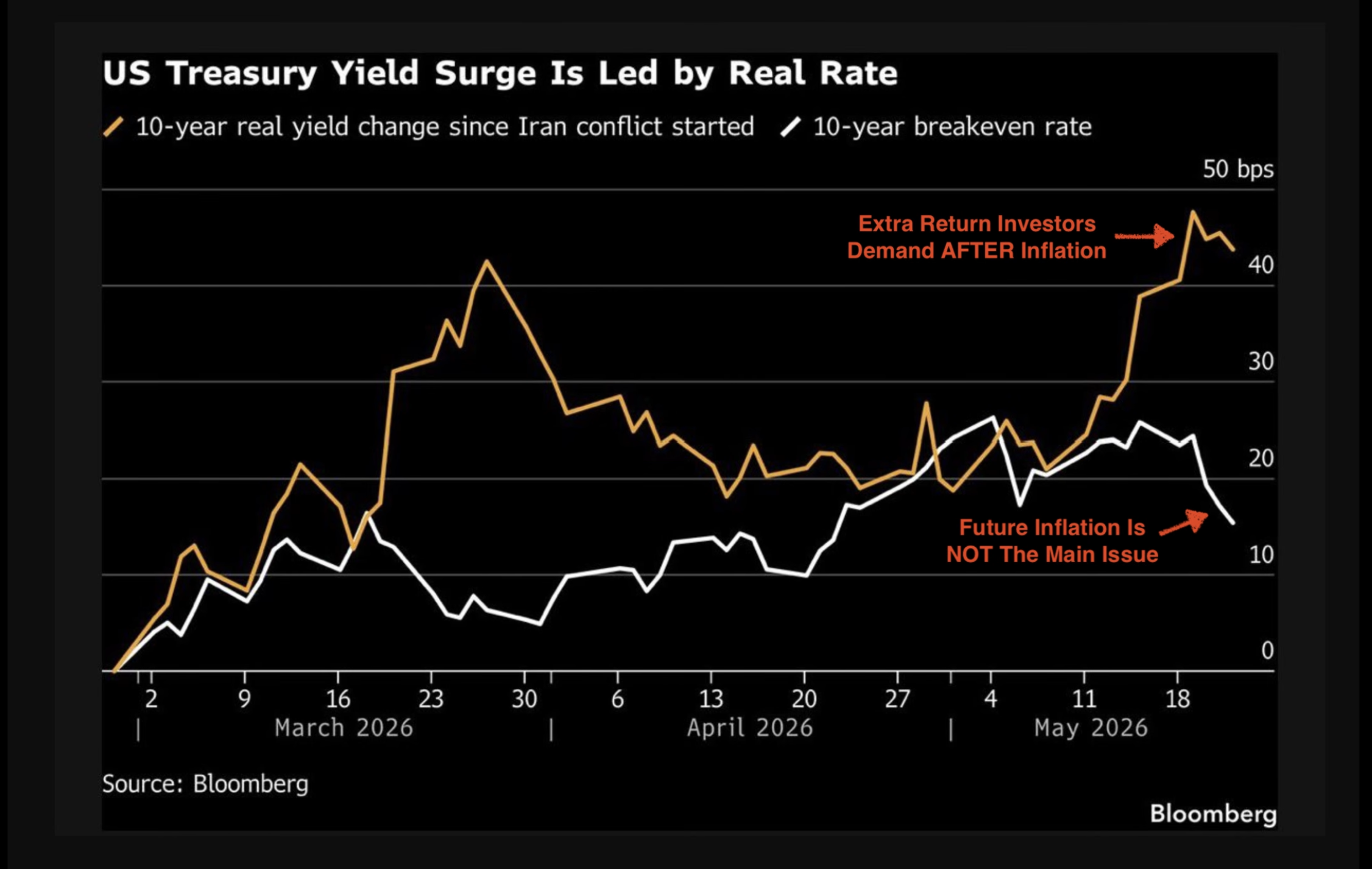

Η ανάλυση της ανόδου των αποδόσεων αποκαλύπτει μια ανησυχητική αλήθεια. Ο άμεσος πληθωρισμός του πολέμου ευθύνεται μόλις για τις 15 μονάδες βάσης της αύξησης. Το υπόλοιπο, που αγγίζει τις 50 μονάδες βάσης, αποτελεί το «ασφάλιστρο πολέμου του Ιράν». Οι επενδυτές απαιτούν υψηλότερες αποδόσεις επειδή τιμολογούν τον συστημικό κίνδυνο που προκαλεί το αμερικανικό έλλειμμα και η έκδοση νέων ομολόγων.

Η δυτική χρηματοπιστωτική αρχιτεκτονική δεν θα καταρρεύσει σε μια νύχτα. Ωστόσο, η κατεύθυνση των κεφαλαίων είναι ξεκάθαρη. Το έξυπνο χρήμα έπαψε να αντιμετωπίζει τους τίτλους της G7 ως περιουσιακά στοιχεία μηδενικού κινδύνου. Η Κίνα, αθόρυβα και μεθοδικά, έχει τοποθετηθεί κατάλληλα ώστε να απορροφήσει αυτή τη μεγάλη περιστροφή των παγκόσμιων κεφαλαίων, αλλάζοντας μόνιμα τις γεωοικονομικές ισορροπίες.